-

Dólar MEP

26/07/2024 16:30:12

$ 1.316,91

-

Dólar CCL

26/07/2024 16:30:28

$ 1.310,14

-

Merval

25/07/2024

$ 1.538.280,04

26/07/2024 16:30:12

26/07/2024 16:30:28

25/07/2024

06

jul

Por Alejandro Pagliero, Asesor financiero de Nasini

La dinámica vertiginosa de la Argentina y sus constantes cambios generan que, en muchas ocasiones, descuidemos la planificación de nuestro retiro. En esta oportunidad, tomaremos esa tarea y analizaremos el sistema previsional pasado, actual y sus estimaciones futuras, así como las estrategias que podemos seguir para crear nuestro propio fondo de ahorro.

Desde 1877, Argentina ha experimentado cambios constantes en sus políticas previsionales. A finales del siglo XIX surgieron las primeras leyes que brindaron cobertura a magistrados, docentes nacionales y personal del Gobierno nacional. En aquel entonces, este concepto inicial no contemplaba un sistema de capitalización individual, dado que el porcentaje de personas que trabajaban en el estado era minúsculo, en relación a la población activa del sector privado argentino.

En la década de 1950, se tomaron medidas que buscaban unificar los diversos sistemas de capitalización individual existentes para trabajadores del sector privado. A lo largo de los años han sufrido varias modificaciones hasta que, en 2008, todos los fondos privados pasaron a ser gestionados por ANSES, dejando de existir un sistema individualizado basado en las contribuciones de cada persona.

En la actualidad, no es novedad que nos encontremos con constantes noticias sobre los bajos ingresos que perciben la mayoría de los jubilados en el país.

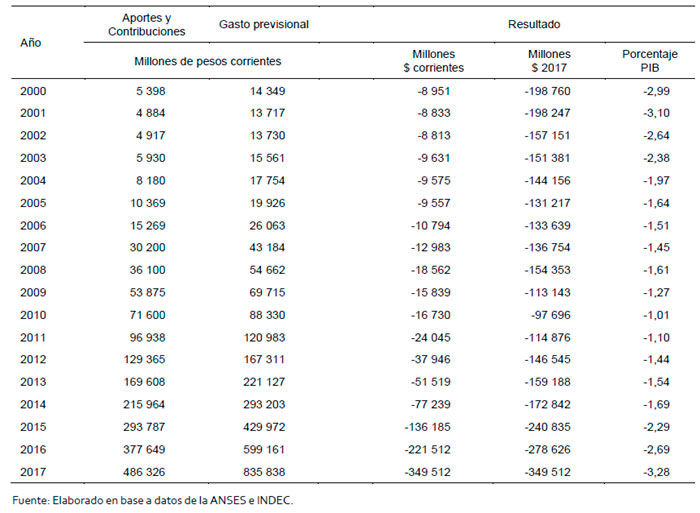

Al observar el cuadro anterior, podemos notar que, en las últimas dos décadas, si consideramos exclusivamente los aportes jubilatorios (aportes de empleados en relación de dependencia, monotributistas, autónomos y patronales), el sistema previsional muestra signos de quiebra, incluso desde antes de la primera moratoria en el año 2005.

El déficit, que oscila entre 6 y 8 mil millones de USD al año, se compensa principalmente con ingresos tributarios provenientes del IVA, impuesto a las ganancias y contribuciones del Tesoro Nacional (generalmente con emisión monetaria proveniente del BCRA).

Según datos de ANSES e INDEC, debido a las moratorias previsionales, el porcentaje de personas que reciben algún tipo de ingreso, ya sea jubilación, pensión u otro tipo de asistencia, ha alcanzado al 90% de las personas mayores de 65 años (un récord regional), partiendo de una base del 70% a principios de siglo. Este salto porcentual a partir de 2005 se corresponde con la incorporación de 3.200.000 personas en distintas moratorias previsionales.

Pero si vemos la tabla, parece que no hubo efecto negativo en la columna %PBI, esto rápidamente podemos relacionarlo a que, debido al boom de los commodities, el PBI creció fuertemente, en torno al 9% hasta el 2007 y 4.1% en 2008.

Para sintetizar la problemática, podemos decir que la inflación año a año fue erosionando el poder adquisitivo de los jubilados y, sumado al bajo crecimiento del PBI desde el 2010 se acentuó la debilidad del sistema público de reparto.

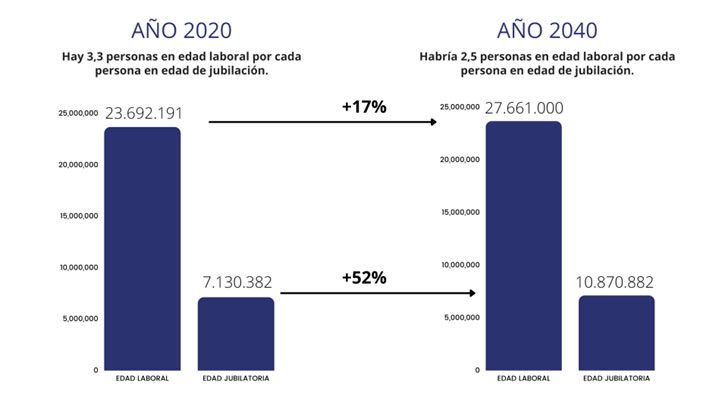

Si analizamos la tendencia de envejecimiento de la población y la disminución de la tasa de fertilidad, es probable que veamos una situación financiera aún peor. Debido a esto, es probable que los gobiernos opten por incrementos en la edad mínima de jubilación (Francia se encuentra en revueltas sociales justamente por esto hoy en día), junto con otras reformas que busquen prolongar la sostenibilidad del sistema. La más sana y constructiva en el mediano / largo plazo sería aumentar la formalidad en el mercado laboral.

¿Los Fondos de Jubilación privados son la solución?

En el caso de Chile y otros países, los sistemas privados han funcionado mejor en el largo plazo, pero las crisis económicas globales y otras variables, como la volatilidad financiera, también generan preocupación, ya que, al ser estructuras demasiado grandes, carecen de la capacidad o la autorización reglamentaria para vender rápidamente activos tóxicos que se encuentran en sus balances. Y, en caso de quebrar, estos fondos pueden erosionar parcial o totalmente los años de aportes realizados por sus miembros.

Como ejemplo cercano, podríamos mencionar lo ocurrido en los años 2007 y 2008, cuando, tras la crisis bancaria global, las AFJPs no pudieron deshacerse de bonos y otros activos que perdían valor día tras día debido a las regulaciones de la Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones. Como aporte personal, considero necesario que, en la medida de lo posible, busquemos diversas alternativas. Aunque actualmente es obligatorio realizar aportes a ANSES, podemos optar por un seguro de retiro y además, abrir nuestra propia cuenta de inversiones. Esto último nos brinda la posibilidad de contar con asesores que nos ayuden a detectar rápidamente los movimientos del mercado, aprovechando oportunidades y evitando riesgos que puedan poner en peligro nuestro capital.